Praha se stala regionem s největším nárůstem půjček

Praha dlouhodobě patřila k regionům, kde se lidé nejvíce zadlužovali v hypotékách, ale nejméně na krátkodobých půjčkách (ostatní spotřebitelské úvěry). Konec roku 2023 ale znamenal obrat. Podle zpravodaje úvěrových registrů BRKI a NRKI narostl krátkodobý dluh nejvíce právě v Praze. Podívejme se na některá čísla.

Barometr úvěrového trhu

Bankovní registr klientských informací (BRKI) a Nebankovní registr klientských informací (NRKI) - dva z nejvýznamnějších registrů dlužníků, pravidelně vydávají společný čtvrtletní zpravodaj s výstižným názvem Barometr úvěrového trhu.

Vedle aktuálního stavu zadlužení Čechů na hypotékách a půjčkách ze stavebního spoření (dlouhodobý dluh) a na ostatních půjčkách Krátkodobý dluh) tu najdeme i porovnání se stejným obdobím předchozího roku. Díky tomu si lze sestavit vývojovou řadu i několik let zpětně.

Nejrychleji rostl krátkodobý dluh v Praze

Pod krátkodobým dluhem si představte dluh z běžných půjček od bank a nebankovních společností. Do definice krátkodobého dluhu se vejde jak drobná půjčka do výplaty, tak i půjčka na vybavení bytu, která se dá splácet třeba i deset let.

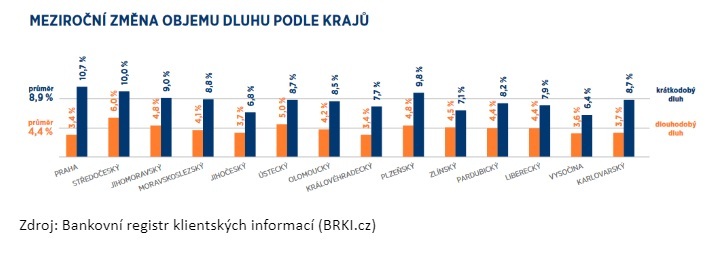

V závěrečném Barometru úvěrového trhu roku 2023 se ukázalo, že: „Nejvyšší podíl na krátkodobém dluhu měli lidé ve Středočeském kraji (14,1 %), nejnižší pak lidé v Karlovarském kraji (3,4 %). Nejvyšší meziroční dynamiku krátkodobého dluhu vykázali obyvatelé Prahy (10,7 %), nejnižší obyvatelé kraje Vysočina (6,4 %).“

Jinými slovy: nejrychleji rostlo zadlužení Pražanů. Svůj celkový krátkodobý dluh zvýšili za poslední rok o 10, 7 procenta. Co k němu vedlo, po několikaletém období nižšího podílu Prahy na krátkodobých půjčkách (v přepočtu na obyvatele), těžko říct. Lze se jen dohadovat, že inflace posledních dvou let si vybírá svou daň i v Praze.

Pro upřesnění

Z výše citované zprávy se může zdát Karlovarský kraj jako velmi málo zadlužený v krátkodobých půjček, ale opak je pravdou. Nízký podíl plyne pouze z nízkého počtu obyvatel tohoto kraje. Pokud bychom zadlužení přepočetli „na hlavu“, ocitl by se kraj na předních pozicích zadluženosti. Detailní rozpis změn zadlužení v jednotlivých krajích si můžete projít v následujícím obrázku.

Obrázek 1: Vývoj zadlužení v hypotékách a běžných půjčkách, v rozdělení na kraje ČR, poslední čtvrtletí roku 2023, meziroční srovnání

Dlouhodobý dluh se nejrychleji zvyšoval ve Středočeském kraji

Hypotéky a úvěry ze stavebního spoření rostly v posledním čtvrtletí roku 2023 nejrychleji ve Středočeském kraji. V Barometru se uvádí: „Nejvíce se na dlouhodobém dluhu podíleli lidé v Praze (19,1 %), nejméně obyvatelé Karlovarského kraje (1,9 %). Nejvyšší meziroční dynamiku dlouhodobého dluhu vykázali obyvatelé Středočeského kraje (6 %), naopak nejnižší dynamiku obyvatelé Prahy (3,4 %).“

Že je nejvíc hypoték v Praze, asi nikoho nepřekvapí. Jednak jde o lidnatý region, jednak se tu projevuje i centralismus: spousta obyvatel Středočeského kraje si totiž hypotéku vyřizuje na pražských pobočkách, neboť do Prahy dojíždějí za prací.

Překvapením proto může být právě nárůst zadlužení v úvěrech na bydlení ve Středočeském kraji, který byl v posledním čtvrtletí minulého roku vůbec nejvyšší z celé ČR. A nejpomaleji rostla naopak Praha. Co způsobilo tento, dalo by se říci až rozkol, se ukáže až z podrobnějších zpráv centrální banky.

Problémy se splácením rostou jen u krátkodobých půjček

V posledních měsících se začalo více hovořit o problémech se splácením. Ty opravdu nastávají, zaznamenány je najdeme i v Barometru. Ale: zatím se týkají jen krátkodobého dluhu, tedy běžných půjček na cokoliv, které nejsou ani hypotékou a ani úvěrem ze stavebního spoření.

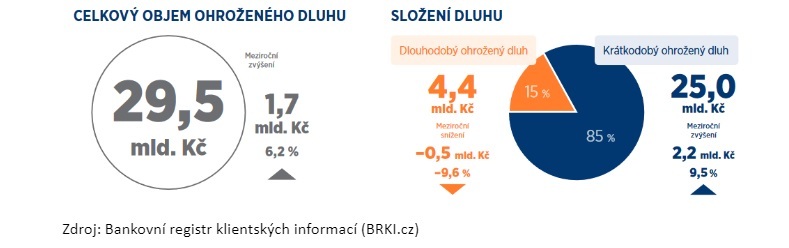

Změnu v ohroženém dluhu, jak se v Barometru označují půjčky se zaznamenanými problémy se splácením, najdete v níže uvedené grafice v obrázku 2. Přehledně ukazuje, že zatímco podíl problematických úvěrů na bydlení klesá, u krátkodobých půjček je tomu přesně naopak. Nárůst za poslední rok je dokonce o 9,5 %.

Obrázek 2: Celkový objem ohroženého dluhu a jeho složení v posledním čtvrtletí roku 2023, meziroční srovnání

„Celkový objem ohroženého dluhu dosáhl výše 29,5 mld. Kč, což je meziročně o 1,7 mld. Kč, resp. o 6,2 % více. Z celkového objemu ohroženého dluhu připadlo na dlouhodobý ohrožený dluh 4,4 mld. Kč, meziročně to bylo o 0,5 mld. Kč, resp. o 9,6 % méně. Na krátkodobý ohrožený dluh připadlo 25 mld. Kč, meziročně to bylo o 2,2 mld. Kč, resp. o 9,5 % více,“ uvádí se v Barometru 4Q2023.

Diskutujme slušně. Pravidla diskuze na portálu ŽivotvČesku.cz.